Dieses Konzept hat das Potenzial, Aktien und Anleihen zu übertreffen, insbesondere wenn der Inflationsfaktor auf dem aktuellen Niveau bleibt.

Alle Anleger sind mit dem Problem historisch niedriger Zinssätze konfrontiert, unabhängig vom Kreditinstrument (Anleihe, syndizierter Bankkredit), der Art des Emittenten (Staat, Unternehmen, institutionell), der Laufzeit (kurzfristig, mittelfristig) und manchmal einschließlich die Höhe des Kreditrisikos (Investment Grade vs. Non-Investment Grade).

Das Symbol dieser Euphorie ist wohl in der Staatsanleiherendite der alten „PIGS“ zu finden:

Tabelle 1: Barrendite zum Jahresende für 10-jährige Staatsanleihen

Quelle: UBS-Kurse

Zum Vergleich: Die Rendite der 10-jährigen Schweizerischen Eidgenossenschaft lag am 31. Dezember 2021 bei -0,17 % gegenüber +0,41 % am 31. Dezember 2012, d. h. einem Rückgang von mehr als 100 %. Beachten Sie, dass die deutsche 10-jährige Bundesanleihe im gleichen Zeitraum ein ähnliches Schicksal erlitt. Es ist auch interessant festzustellen, dass das portugiesische Risiko heute auf dem gleichen Niveau vergütet wird wie das Schweizer Risiko vor 9 Jahren, aber wir kommen vom Thema ab.

Zu den niedrigen Renditen kommen die aktuellen wirtschaftlichen Unsicherheiten hinzu, nämlich die tatsächlichen Auswirkungen der Gesundheitskrise auf die Wirtschaft, das relativ hohe Bewertungsniveau der Aktienmärkte, das Inflationsniveau (ist es dauerhaft oder vorübergehend?) und, zurück dazu die Geldpolitik der Zentralbanken, deren Entscheidungen das Zinsniveau beeinflussen.

Daher erscheint uns der Zeitpunkt durchaus angebracht, uns mit dem von Bridgewater Associates entliehenen Konzept der „Allwetter“-Anlagestrategie zu befassen und aufzuzeigen, wie Private Debt Assets besonders gut zu diesem Konzept passen. Zur Erinnerung: Private Debt entspricht der Finanzierung von Unternehmen außerhalb des Bankensystems (Bankkredit) und außerhalb des Kapitalmarkts (Unternehmensanleihen).

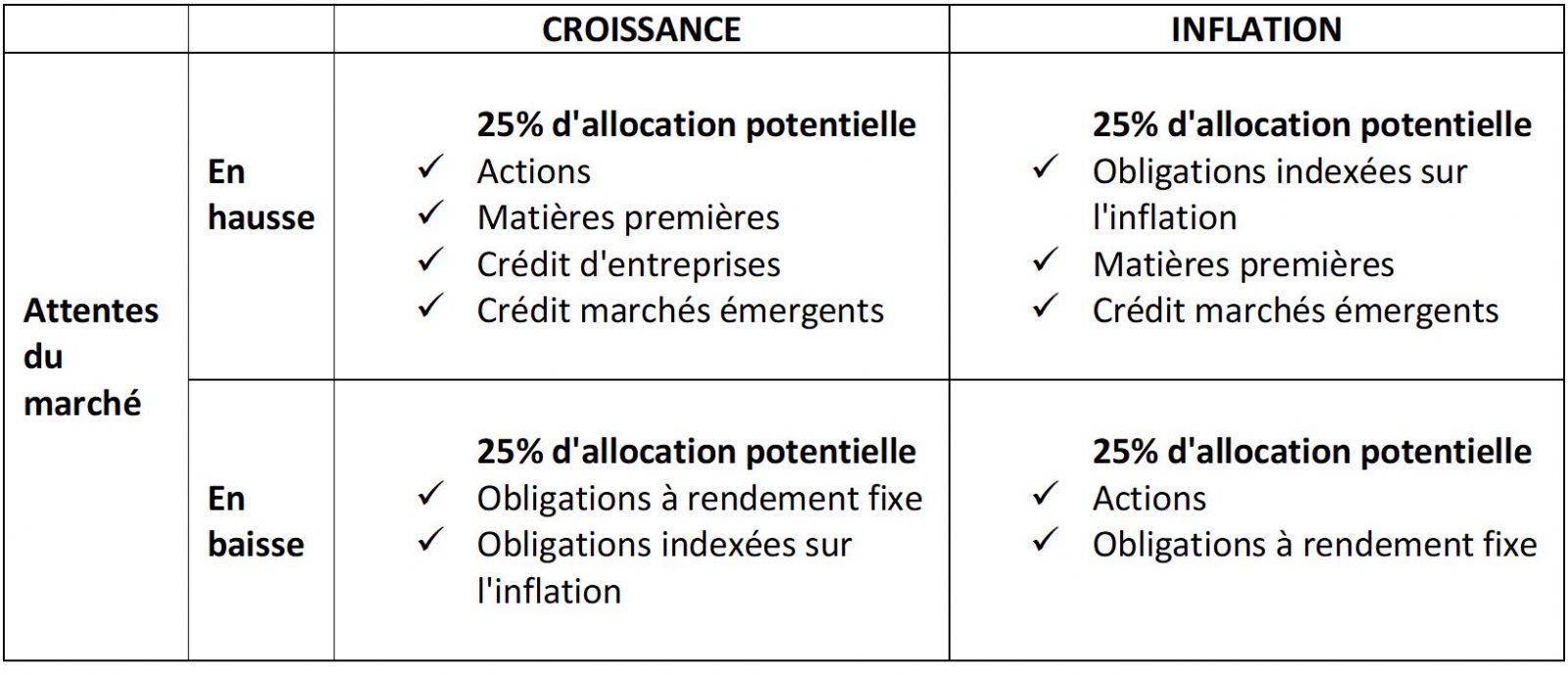

Die „All Weather“-Anlagestrategie ermöglicht ihrerseits das Navigieren in einem unsicheren Umfeld in Bezug auf Wirtschaftswachstum und Inflation, wenn man bedenkt, dass diese beiden Faktoren der Schlüssel zur Performance der verschiedenen Anlageklassen sind.

Tabelle 2: Allwetter-Asset-Allokation

Quelle: Bridgewater Associates

Indem wir diese Analysetabelle auf private Schulden übertragen, erkennen wir, dass sie unabhängig von den Markterwartungen gut abschneiden können.

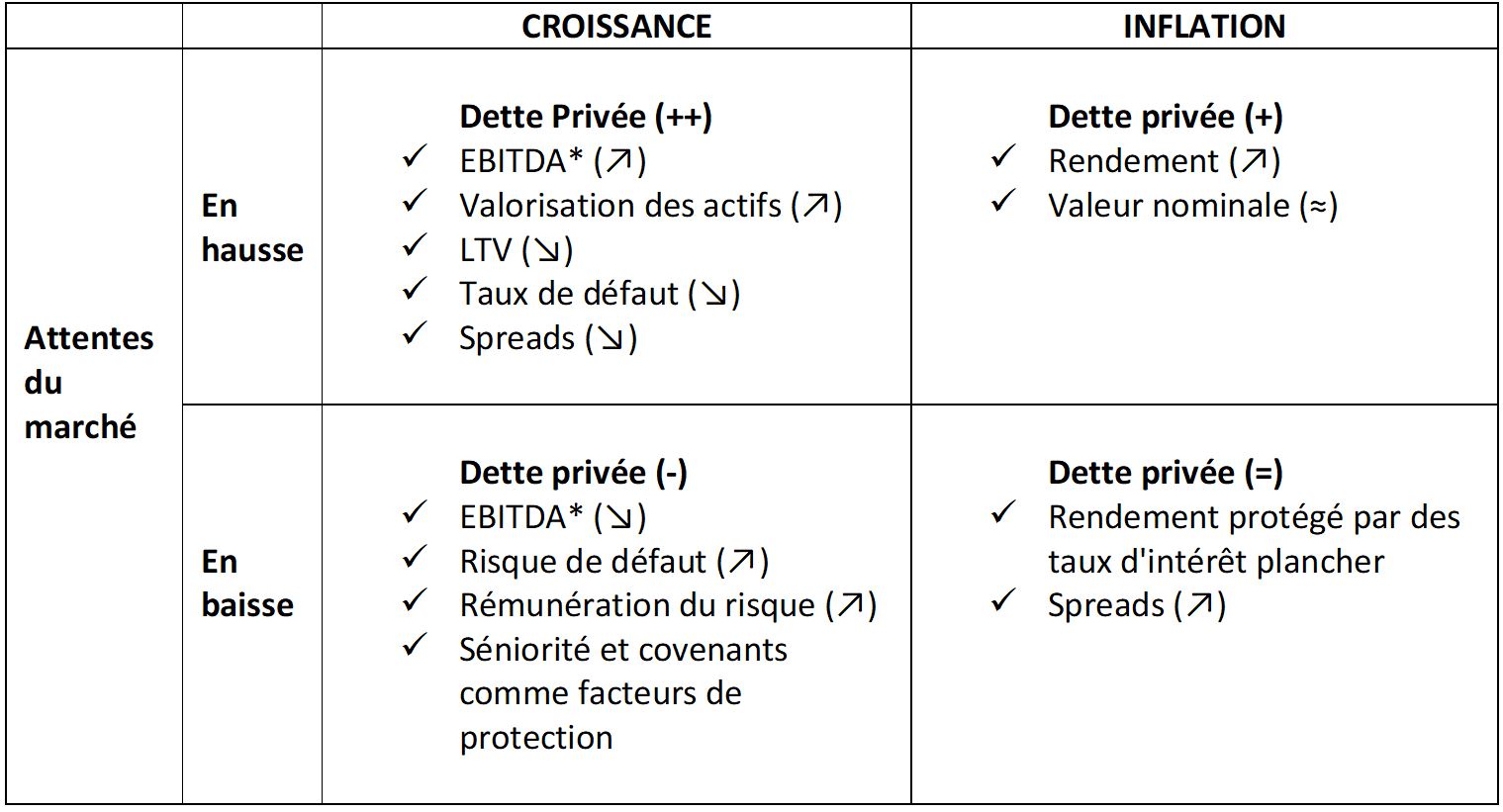

Tabelle 3: Allwetter-Privatschulden: Bewertungsrahmen, inspiriert von Bridgewater Associates

* Ergebnis vor Zinsen, Steuern und Abschreibungen: Excédent Brut d’Exploitation

Es ist klar, dass private Schulden in bullischen Umgebungen besser abschneiden, sei es bei Wachstum oder Inflation. Aber in diesem Kontext, der Anfang des Jahres relevant zu sein scheint, haben private Schulden das Potenzial, sich gegenüber Aktien und Anleihen zu übertreffen, insbesondere wenn der Inflationsfaktor auf dem aktuellen Niveau bleibt und Maßnahmen der Banken auslöst.

Sollten sich andererseits die Erwartungen an höheres Wachstum und Inflation etwa im Laufe des Jahres 2022 oder im nächsten Jahr nicht erfüllen, stünde die private Verschuldung ebenfalls unter Druck, würde den Anlegern jedoch einen spürbaren Schutz vor einer Entwertung ihres Kapitals bieten.

Daher ist Private Debt durchaus als „Allwetter“ zu qualifizieren. Es ist auch ein Begriff, den wir immer häufiger unter Managern finden, insbesondere in opportunistischen Strategien. Diese Private-Debt-Strategien zielen darauf ab, bestimmte Marktsituationen auszunutzen, beispielsweise einen plötzlichen Anstieg der Risikoprämien oder eine Liquiditätskrise.

Und hier macht die Auswahl von Private-Debt-Managern einen Unterschied, um sicherzustellen, dass die Expertise der Investmentteams während des gesamten Kreditzyklus gewährleistet ist und dass die Schutzmaßnahmen vorhanden sind, die es Private Debt ermöglichen, im Falle einer Verschlechterung der Wirtschaftslage widerstandsfähig zu sein .

„Food-Nerd. Amateur-Problemlöser. Beeraholic. Neigt zu Apathieanfällen.“